Курс "Бухгалтерский и налоговый учет + 1С:Бухгалтерия"

Курс "Бухгалтерский и налоговый учет + 1С:Бухгалтерия"

Курс "Бухгалтерский и налоговый учет + 1С:Бухгалтерия"

Курс "Бухгалтерский и налоговый учет + 1С:Бухгалтерия"

Курс "Бухгалтерский и налоговый учет + 1С:Бухгалтерия"

| Урок 1. Начисление заработной платы |

Работникам могут начислять разные виды выплат: зарплату, доплаты, премии, материальную помощь, больничные, отпускные, индексацию и некоторые другие. Рассмотрим основные из них.

Основные способы начисления заработной платы:

|

1) Оклад по дням (месячный оклад): Зарплата = месячный оклад * количество отработанных дней за месяц / количество рабочих дней за месяц |

Минимальная месячная зарплата с 01.01.2017 г. - 3200 грн.

Для учета отработанного времени используется «Табель учета рабочего времени».

|

2) Оклад по часовому тарифу: Зарплата = Ставка за 1 час * количество отработанных часов |

Минимальный оклад по часовому тарифу с 01.01.2017 г. - 19,34 грн.

|

3) Сдельная оплата: Зарплата = Ставка за 1 ед.продукции (услугу) * количество произведенной продукции (услуг). |

Дополнительные способы начисления зарплаты:

|

1) Оклад по часам: Зарплата = месячный оклад * количество отработанных часов за месяц / количество рабочих часов за месяц |

|

2) Оплата по дневному тарифу: Зарплата = Ставка за день * количество отработанных дней. |

При работе в выходные или праздничные дни применяется двойная тарифная ставка.

|

Проводка при начислении зарплаты (счет дебета зависит от того, кем является сотрудник): Д-т 92, 93, 91, 23 Кт 661 «Расчеты по зарплате» |

| Больничные = з/п за последние 12 месяцев / количество календарных дней за последние 12 месяцев (365 или 366) * количество дней болезни * коэффициент выплаты больничных. |

Коэффициент выплаты больничных зависит от общего трудового стажа:

до 3 лет = 0,5 или 50%,

3-5 лет = 0,6 или 60%,

5-8 лет = 0,7 или 70%,

свыше 8 лет = 1 или 100%,

Первые 5 дней болезни оплачиваются за счет предприятия, а последующие дни - за счет фонда социального страхования по временной нетрудоспособности.

|

Начисление больничных за счет предприятия: Д-т 92, 93, 91, 23 Кт 663 «Прочие выплаты персоналу» |

|

Начисление больничных за счет соцстраха: Д-т 378 «Расчеты с госуд. целевыми фондами» Кт 663 «Прочие выплаты персоналу» |

|

Получение больничных от соцстраха (на специальный счет в банке): Д-т 313 «Прочие счета в нац.вал.» Кт 378 «Расчеты с госуд. целевыми фондами» |

|

Выплата больничных: Д-т 663 «Прочие выплаты персоналу» Кт 301, 311, 313 |

| Отпускные = з/п за 12 месяцев (включая больничные и отпускные) / количество дней за последние 12 месяцев за исключением праздничных * количество дней отпуска за исключением праздничных. |

В году 11 праздничных дней.

|

Начисление отпускных: Д-т 92, 93, 91, 23 Кт 661 «Расчеты по зарплате» |

| Урок 2. Удержания с заработной платы и начисление ЕСВ с фонда оплаты труда |

Обязательные удержания:

1) Налог на доходы физических лиц (НДФЛ).

| НДФЛ = (доход работника за месяц – социальная льгота) * ставка НДФЛ. |

Ставка НДФЛ – 18%.

Социальная льгота - это сумма с которой не удерживается НДФЛ.

Социальная льгота = прожиточный минимум для трудоспособных лиц на начало года * 0,5.

В 2017 году социальная льгота = 1600 * 0,5 = 800,00 грн.

Социальную льготу можно применить к сотрудникам:

1) написавшим заявление по одному месту работы;

2) не являющемся частным предпринимателем;

3) чей доход за месяц не превысит размера прожиточного минимума для трудоспособных лиц на начало года * 1,4. В 2017 году = 1600 грн.*1,4 = 2240 грн.

Более подробно о социальной льготе можно прочитать в ст.169 Налогового Кодекса.

|

Д-т 661«Расчеты по зарплате» Кт 6411 «Расчеты с бюджетом НДФЛ» |

2) Военный сбор. Ставка 1,5% с начисленных доходов (зарплаты, больничных, отпускных и т.п.).

|

Д-т 661«Расчеты по зарплате» Кт 642 «Расчеты по обязательным платежам» |

Другие возможные удержания: профсоюзные взносы, алименты, штрафы, недостача, кредит.

Общая сумма удержаний не должна превышать 50% от з/п, а в случаи уплаты алиментов - 70%.

Начисление ЕСВ (единого социального взноса) с фонда оплаты труда

Фонд оплаты труда (ФОП) – это общая сумма з/п всех сотрудников.

Ставка ЕСВ с ФОП - 22%, а по инвалидам на предприятиях - 8,41%.

Минимальный страховой взнос уплаты ЕСВ в 2017 г. составляет 704 грн (3200 * 22%) и этот размер в течение года меняться (как и размер минимальной заработной платы - 3200 грн.) не будет. Т.е. работодатель обязан заплатить именно эту сумму по работнику, даже если сумма начисленной зарплаты за месяц меньше минимальной.

Начисление ЕСВ на уровне минимального страхового взноса не осуществляются:

- При начислении заработной платы по совместительству;

- При начислении вознаграждения по договору ГПХ физлицу, выполняет работы (оказывает услуги) не по основному месту ее работы;

- При начислении зарплаты работников-инвалидов как по основному месту работы, так и по совместительству;

- В месяце принятия или увольнения работников в течение месяца, если размер заработной платы будет ниже минимальной по основному месту работы.

Максимальная величина дохода, на который начисляется ЕСВ, установлена в размере 25 прожиточных минимумов для трудоспособных лиц. На 1 января 2017 года ее размер составит 40 000 грн (25 * 1600).

|

Д-т 92, 93, 91, 23 Кт 651 «Расчеты с Пенс.фондом» |

|

Задание 1 На предприятии числится только директор. Его месячный оклад - 6000 грн. За месяц он отработал 20 дней из 20 рабочих. Начислить зарплату директору, рассчитать удержания, ЕСВ с фонда оплаты труда, сумму к выплате. Решение: 1) Начислим зарплату директору. Зарплата (З) = 6000 * 20 / 20 = 6000 грн. 2) Определим удержания с зарплаты. Налог на доходы физических лиц (НДФЛ) = З * 18% = 6000 * 18% = 1080 грн. Военный сбор (ВС) = Д * 1,5% = 6000 * 1,5% = 90 грн. Всего удержаний (У) = НДФЛ + ВС = 1080 + 90 = 1170 грн. 3) ЕСВ с фонда оплаты труда (ФОТ) = З * 22% = 6000 * 22% = 1320 грн. 4) Общие затраты предприятия на выплату зарплаты (ОЗ) = З + ЕСВ с ФОТ = 6000 + 1320 грн. = 7320 грн. 5) Сумма к выплате (В) = З - У = 6000 - 1170 = 4830 грн. Таким образом, в день выплаты зарплаты должны быть сделаны 4 платежных поручений на уплату: зарплаты (4830 грн.), ЕСВ (1320 грн.), НДФЛ (1080 грн.), ВС (90 грн.). |

|

Задание 2 1) Начислить зарплату и больничные директору, рассчитать удержания, суммы к выплате по данным: за месяц отработано 15 дней из 20 рабочих; 7 дней он болел; месячный оклад 8000 грн.; за последние 12 мес. он заработал 73000 грн.; трудовой стаж - 8 лет. 2) Начислить зарплату менеджеру, рассчитать удержания, сумму к выплате по данным: оклад по часовому тарифу – 40 грн. в час, было отработано 50 часов. 3) Начислить ЕСВ с фонда оплаты труда. Месяц расчета по данным операциям - январь 2017 г. Решение: І. Директор 1) Начислим зарплату и больничные. Зарплата (З) = 8000 * 15 / 20 = 6000 грн. Больничные за счет предприятия выплачиваются за первые 5 календарных дней болезни, а остальные за счет средств Фонда социального страхования. Больничные за счет предприятия (БП) = 73000 / 365 * 5 * 0,7 = 700 грн. Больничные за счет соцстраха (БС) = 73000 / 365 * 2 * 0,7 = 280 грн. Всего больничные (Б) = 700 + 280 = 980 грн. Общие доходы директора (Д) = З + Б = 6000 + 980 = 6980 грн. 2) Удержания можно определить как с каждого вида доходов, так и с общего дохода. Налог на доходы физических лиц (НДФЛ) = Д * 18% = 6980 * 18% = 1256,4 грн. Военный сбор (ВС) = Д * 1,5% = 6980 * 1,5% = 104,7 грн. Всего удержаний (У) = НДФЛ + ВС = 1256,4 + 104,7 = 1361,10 грн. 3) Сумма к выплате (В) = Д - У = 6980 - 1361,1 = 5618,90 грн. ІІ. Менеджер 1) Зарплата (З) = 40 *50 = 2000 грн. 2) Определим удержания. Налог на доходы физических лиц (НДФЛ) = (Д - СЛ) * 18% = (2000 - 800) * 18% = 216 грн. Социальная льгота (СЛ) будет применена, т.к. сумма месячного дохода не превышает 2240 грн. Военный сбор (ВС) = Д * 1,5% = 2000 * 1,5% = 30 грн. Всего удержаний (У) = НДФЛ + ВС = 216 + 30 = 246 грн. 3) Сумма к выплате (В) = Д - У = 2000 - 246 = 1754 грн. ІІІ. ЕСВ с фонда оплаты труда 1) По директору: ЕСВ = Д * 22% = 6980 * 22% = 1535,60 грн. 2) По менеджеру: ЕСВ = Минимальная зарплата * 22% = 3200 * 22% = 704 грн. ЕСВ был уплачен с минимальной зарплаты, т.к. сумма дохода сотрудника за месяц оказалась меньше минимальной зарплаты. 3) Всего ЕСВ = 1535,6 + 704 = 2239,60 грн. |

| Урок 3. Подготовка программы 1С к начислению зарплаты |

1) Заполняем справочник «Сотрудники организации»:

Панель функций → закладка «Кадры» → Сотрудники организации → кнопка «Добавить» → добавляем сотрудника.

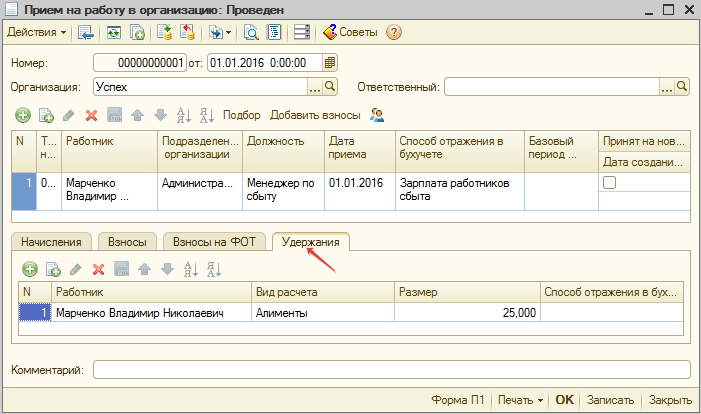

2) Вводим документ «Прием на работу в организацию»:

Панель функций → закладка «Кадры» → Прием на работу в организацию → Дата → кнопка «Добавить» → заполняем документ.

Выбираем нового сотрудника, должность – менеджер по сбыту; Вид расчета – Оплата за годинним тарифом; размер – 20 грн.

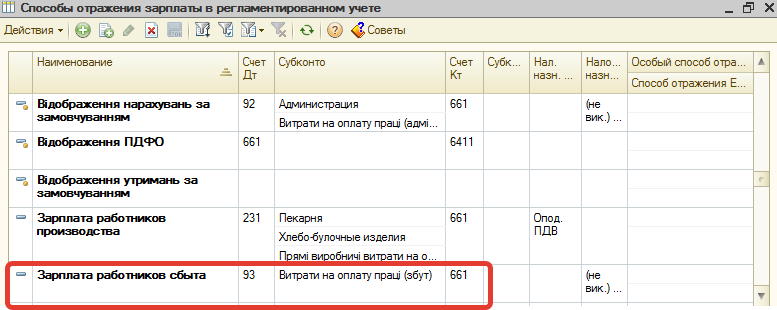

3) Заполняем справочник «Способы отражения зарплаты в учете»:

Панель функций → закладка «Зарплата» → внизу выбираем справочник «Способы отражения зарплаты в учете» → строка «Відображення нарахувань за замовчуванням» → Дт 92 Кт 661 субконто «Витрати на оплату праці (адміністративні)».

Если есть работники сбыта, то копируем строку «Відображення нарахувань за замовчуванням» → Называем ее «Зарплата работников сбыта» → Дт 93 → субконто «Витрати на оплату праці (збут)».

В документ «Прием на работу в организацию» по менеджеру по сбыту в ячейке «Способ отражения в бухучете» выбираем «Зарплата работников сбыта».

4) Меню «Зарплата» → Нормативные параметры → Проверяем, чтобы все они были актуальными.

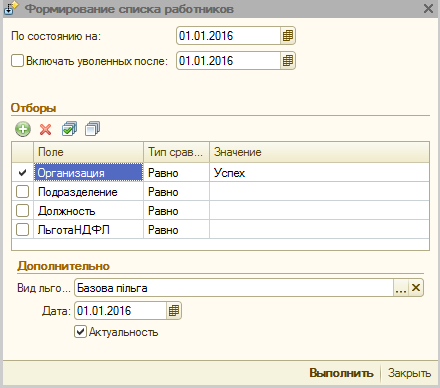

5) Вводим документ «Заявление на применение льготы» (если некоторые работники имеют право на социальную льготу по НДФЛ):

Панель функций → закладка «Зарплата» → Заявление на применение льготы → кнопка «Добавить» → дата → кнопка «Заполнить» → Списком работников → вид льготы «Базова пільга»→  Актуальность→ Выполнить.

Актуальность→ Выполнить.

В документе у вас появятся все работники.

Социальная льгота будет применяться только к тем сотрудникам, которые имеют небольшой месячный доход (чей доход за месяц не превысит размера прожиточного минимума для трудоспособных лиц на начало года * 1,4).

Кнопка «Печать заявления» →распечатываем документ и его подписывает сотрудник.

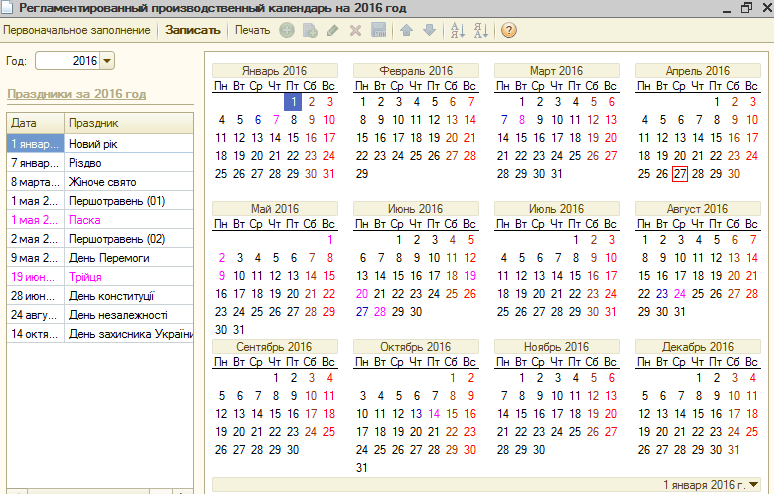

6) Меню «Зарплата» → Регламентированный производственный календарь → Согласно сообщению праздники в случае их совпадения с выходным днем переносим на понедельник: дважды щелкаем по дате и выбираем «Праздник». Закрываем окно и сохраняем данные.

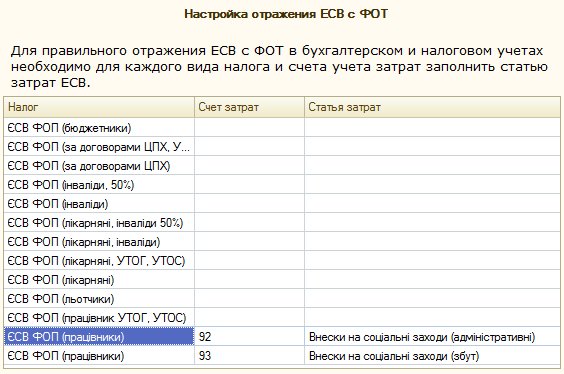

7) Меню «Сервис» → Помощник начала учета ЕСВ → Ставка ЕСВ (22%) → Далее → Настройка отражения ЕСВ с ФОТ: указываем счет (92) и статью затрат по ЄСВ ФОП (працівники) для административных работников; потом, если есть другие счета затрат, копируем эту строку правой кнопкой мыши и указываем счет (93) и статью затрат для работников сбыта как указано на картинке:

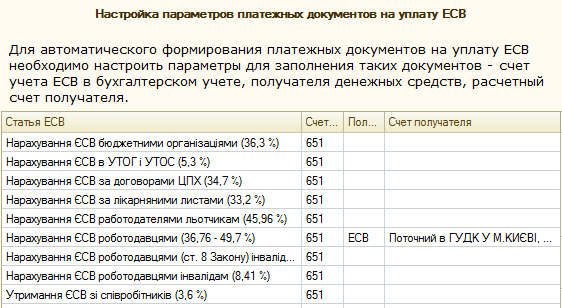

Далее → Настройка параметров платежных документов на уплату ЕСВ: заполняем ячейку «Нарахування ЄСВ роботодавцями (36,76 - 49,7 %)».

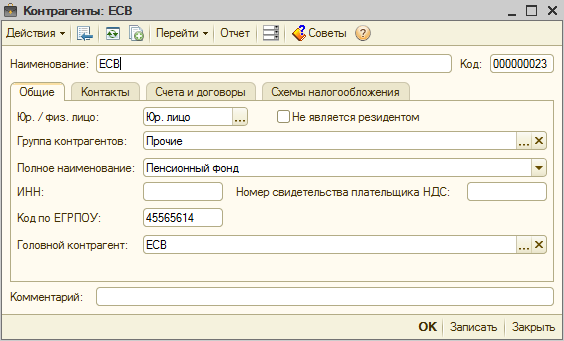

При этом в справочнике «Контрагенты» в группе «Прочие» вводим данные о получателе ЕСВ:

Также вводим данные о банковских счетах, куда будем перечислять платежи и выбираем данного контрагента и банковские счета в окно помощника:

8) Если имеются удержания, не связанные с ЕСВ и НДФЛ, то вводим данные по ним (алименты, кредит и т.д.).

а) Заполняем справочник «Удержания организаций»: кнопка «Добавить» → заполняем:

б) В документе «Прием на роботу» на закладке «Удержания» указываем с кого удерживаем.

Заходим в уже проведенный документ и заполняем.

9) Если меняется зарплата, то вводим документ «Ввод сведений о плановых начислениях работников»:

Закладка «Зарплата» → «Ввод сведений о плановых начислениях работников» → кнопка «Добавить» → Дата → кнопка «Подбор» → выбираем сотрудника (например, бухгалтера) → в поле «Действие» выбираем Изменить, в поле «Размер» ставим 4000 грн.

10) Если меняются другие данные по сотруднику (должность, подразделение, удержания), то вводим документ «Кадровое перемещение» через меню «Кадры».

| Видео уроки | ||||||||

|

Ознакомьтесь с видео уроками по данной теме. Для просмотра видео в онлайн режиме щелкните по его названию.

|

| Законодательство | |||||||||||||||

|

Ознакомьтесь с основными законодательными актами по теме изучения. Для открытия документа - щелкайте по его названию. Для просмотра структуры больших документов нажимайте кнопку "Структура документа"

|

|

|

|

Урок 1

Урок 1 Видео

Видео Вопрос-ответ

Вопрос-ответ