Курс "Бухгалтерський та податковий облік + 1С:Бухгалтерія"

Курс "Бухгалтерський та податковий облік + 1С:Бухгалтерія"

Курс "Бухгалтерський та податковий облік + 1С:Бухгалтерія"

Курс "Бухгалтерський та податковий облік + 1С:Бухгалтерія"

Курс "Бухгалтерський та податковий облік + 1С:Бухгалтерія"

Посилання для скачування авторизованими користувачами:

| Оберіть мову → | Успіхів Вам у навчанні! Почнемо з основ ... |

| Урок 1. Суть, завдання і історія бухгалтерського обліку | |

| |

|

| |

|

| Суть бухгалтерського обліку |

| Бухгалтерський облік - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про господарську діяльність підприємства зовнішнім і внутрішнім користувачам для прийняття рішень |

| Господарська діяльність - це будь-яка діяльність, пов'язана з виробництвом, обміном, розповсюдженням та споживанням матеріальних і нематеріальних благ. Господарська діяльність, яка ведеться з метою отримання прибутку, є підприємницькою діяльністю або підприємництвом |

Господарський кодекс України визначає підприємництво як самостійну, ініціативну, систематичну господарську діяльність на власний ризик з метою досягнення економічних і соціальних результатів та одержання прибутку. Неприбуткові організації є також суб'єктами господарської діяльності. Це благодійні фонди, кредитні спілки, інші юридичні особи, діяльність яких не спрямована на отримання прибутку відповідно до законодавства.

Господарський кодекс України визначає підприємництво як самостійну, ініціативну, систематичну господарську діяльність на власний ризик з метою досягнення економічних і соціальних результатів та одержання прибутку. Неприбуткові організації є також суб'єктами господарської діяльності. Це благодійні фонди, кредитні спілки, інші юридичні особи, діяльність яких не спрямована на отримання прибутку відповідно до законодавства.

Суб'єктами господарської діяльності є фізичні (громадяни) та юридичні (підприємства, організації) особи. Суб'єктами підприємницької діяльності можуть бути:

- Громадяни України, інших держав, не обмежені законом у правоздатності та дієздатності.

- Юридичні особи всіх форм власності (приватної, державної, комунальної).

Юридичні особи є обліковими одиницями, мають окрему систему бухгалтерського обліку, надають встановлену фінансову звітність.

Бухгалтерський облік повинні вести всі юридичні особи незалежно від їх організаційно-правових форм і форм власності, а також представництва іноземних суб'єктів господарювання.

| Користувачі бухгалтерської інформації |

Інформація про господарську діяльність підприємства цікавить широке коло користувачів , які приймають рішення про ведення справ з цим підприємством. Їх можна розділити на внутрішніх і зовнішніх.

|

Внутрішні користувачі |

Зовнішні користувачі |

|

- Керівники підприємства - Менеджери підприємства |

- Акціонери - Кредитори - Податкові органи - Покупці - Банки |

Для забезпечення користувачів інформацією про господарську діяльність необхідно вести бухгалтерський облік безперервно з дня реєстрації підприємства до його ліквідації.

| Основні завдання бухгалтерського обліку |

Головними завданнями бухгалтерського обліку є забезпечення контролю за виконанням зобов'язань, наявністю і рухом майна, використанням матеріальних і фінансових ресурсів відповідно до затверджених нормативів і кошторисів; забезпечення оперативного управління і збереження власності. У таблиці уявімо основні завдання, які стоять перед бухгалтером в процесі ведення обліку на підприємстві.

|

№ |

Основні завдання |

Зміст облікової роботи і основні поняття |

| 1 |

Облік фінансових результатів |

Визначення прибутку (збитку). Прибуток = Дохід - Витрати |

|

2 |

Облік майна (активів) |

Активи - це майно підприємства, яке належить йому на правах власності. До активів відносяться будівлі, транспорт, обладнання, меблі, програмне забезпечення, матеріали, товари, гроші і т.д. |

|

3 |

Облік джерел майна (пасивів) |

Пасиви - це джерела виникнення майна (за рахунок чого маємо майно). Два основних види: власний капітал (внесок власника, прибуток) і зобов'язання (наші борги: борг перед банком, постачальником, співробітниками і т.д.). Має досягатися рівність: Активи = Пасиви |

|

4 |

облік заборгованості |

Дебіторська заборгованість - нам повинні (відображається в активах, так як це потенційне майно). Кредиторська заборгованість - ми повинні (відбивається в пасиві як джерело майна) |

|

5 |

облік податків |

Обов'язок нараховувати та сплачувати податки. Подання податкової звітності. |

| Історія бухгалтерського обліку |

Родоначальником бухгалтерського обліку вважається великий італієць Лука Пачолі (1445-1517). Пачолі з юного віку полюбив математику і світ чисел. У 1477 році Лука став працювати в якості професора університету Перуджі. З цього року започатковано наукової та педагогічної діяльності великої людини.

У 1493 році він завершив головний свою працю під назвою «Сума геометрії, арифметики, вчення про відносини і пропорціях». Трактат XI даної книги особливо важливий: мова йде про дебютному описі подвійної бухгалтерії, яка є основою економічної діяльності сучасних підприємств. Вихід роботи примножив славу Пачолі як перший і найбільш значущого математика епохи.

У 1493 році він завершив головний свою працю під назвою «Сума геометрії, арифметики, вчення про відносини і пропорціях». Трактат XI даної книги особливо важливий: мова йде про дебютному описі подвійної бухгалтерії, яка є основою економічної діяльності сучасних підприємств. Вихід роботи примножив славу Пачолі як перший і найбільш значущого математика епохи.

Пачолі, в першу чергу, не можна не відзначити як людини, який сформулював 2 мети обліку :

1) отримання необхідної інформації про загальний стан справ;

2) обчислення фінансових результатів.

Перша мета призводить до пояснення всього, про що писав Пачолі про бухобліку, як фіксації подій і дій, які відбуваються на тому чи іншому підприємстві, з метою управління ними.

А друга мета показує, що прибуток відіграє роль не тільки показника, який оцінює успішність діяльності, а й кошти, яке обмежує зростання цін і присікає експлуатацію покупців, з одного боку, а також приборкує непродуктивне і марнотратне споживання купців, з іншого.

Обох стоять перед урахуванням цілей можна досягти за допомогою подвійного запису і рахунків. Саме Пачолі створив подвійну запис , тобто облік при якому всі факти господарської діяльності повинні бути неодмінно відображені двічі в спеціально створеній системі облікових координат: по дебету одного і кредитом іншого рахунку. Така система дозволяє перевіряти правильність записів фактів господарського життя, тим самим визначити фінансовий результат (це основа бухгалтерського обліку).

Обох стоять перед урахуванням цілей можна досягти за допомогою подвійного запису і рахунків. Саме Пачолі створив подвійну запис , тобто облік при якому всі факти господарської діяльності повинні бути неодмінно відображені двічі в спеціально створеній системі облікових координат: по дебету одного і кредитом іншого рахунку. Така система дозволяє перевіряти правильність записів фактів господарського життя, тим самим визначити фінансовий результат (це основа бухгалтерського обліку).

Вченим закладені 2 головні положення, яких назвали постулатами Пачолі:

- Сума оборотів дебетових тотожна сумі оборотів кредитних такої ж системи рахунків;

- Сума сальдо дебетових тотожна сумі сальдо кредитових такої ж системи рахунків.

Лука чимало уваги приділяв балансу. У його розумінні баланс є звітний, а не тільки пробний документ. Це дозволяє переконатися в тому, що рознесення даних про факти життя господарства необхідна.

Таким чином, заслуги Луки Пачолі перед сучасною бухгалтерією більш ніж очевидні.

| Урок 2. Принципи, види та функції обліку | |

| |

|

| |

|

| Принципи бухгалтерського обліку |

При веденні обліку повинні дотримуватися певні принципи. Принципи бухгалтерського обліку - основні, вихідні, базові положення бухгалтерського обліку як науки, які зумовлюють всі наступні, що випливають з них затвердження. Основними принципами бухгалтерського обліку можна вважати такі (клацніть по назві для отримання більш докладної інформації):

передбачає, що та чи інша організація існує як єдине самостійна юридична особа; її майно суворо осібно від майна її співвласників, працівників та інших організацій. Дані бухгалтерського обліку представляють єдину систему, що відповідає завданням управління майном, зобов'язаннями і господарськими операціями, що здійснюються організацією в процесі її функціонування. Елементи обліку, що не роблять впливу на господарські процеси, вилучені із системи обліку як зайві. У бухгалтерському обліку і балансі відображається лише майно, яке визнається власністю саме цієї конкретної організації.

подвійне безперервне відображення господарських явищ, фактів і операцій, зумовлене використанням подвійного запису на рахунках, тобто одночасно і на однакову суму за дебетом одного рахунку і кредиту іншого бухгалтерського рахунку.

передбачає, що організація нормально функціонує і збереже свої позиції на ринку в найближчому майбутньому, погашаючи зобов'язання перед постачальниками і споживачами та іншими партнерами в установленому порядку. Цей принцип обумовлює необхідність ув'язування активів організації з її майбутнім прибутком, яка може бути отримана за допомогою цих активів. Особливе значення названий принцип набуває при оцінці майна та зобов'язань організації.

полягає в тому, що всі господарські операції повинні знаходити відображення в бухгалтерському обліку, бути зареєстрованими на протязі всіх етапів обліку, підтверджуватися виправдувальними документами, на підставі яких ведеться бухгалтерський облік.

передбачає певну ступінь обережності в процесі формування суджень, необхідних при розрахунках, вироблених в умовах невизначеності, що дозволяє уникнути завищення активів або доходів, і заниження зобов'язань, або витрат. Дотримання принципу обачності запобігає виникненню прихованих резервів і надмірних запасів, свідоме заниження активів або доходів, або навмисне завищення зобов'язання, або витрат. Нехтування зазначеним принципом призведе до того, що фінансова звітність перестане бути нейтральною і, отже, втратить надійність.

всі операції записуються в міру їх виникнення, а не в момент оплати, і відносяться до того звітного періоду, коли була здійснена операція. Цей принцип умовно можна розділити на:

- Принцип реєстрації доходу (виручки) - дохід відображається в тому періоді, коли він отриманий, а не коли проведена оплата. В Україні момент продажу, тобто отримання доходу, визначається за відвантаженням;

- Принцип відповідності - доходи звітного періоду повинні бути співвіднесені з витратами, завдяки яким ці доходи були отримані. Зрозуміло, витрати (доходи), що відносяться до відповідних доходів (витрат), визнаним в іншому звітному періоді, враховуються окремо.

націлений на регулярне, періодично повторюється балансове узагальнення - складання балансу і звітності за рік, півріччя, квартал, місяць. Названий принцип забезпечує порівнянність звітних даних, дозволяє після закінчення певних періодів часу обчислити фінансові результати.

Зміст внутрішньої облікової інформації - комерційна таємниця організації, за розголошення і нанесення шкоди її інтересам передбачена встановлена законодавством відповідальність.

тобто кількісний вимір і числення фактів господарської діяльності і виробничих процесів; в якості одиниці виміру виступає валюта країни.

| Види обліку та їх особливості |

Бухгалтерський облік можна розділити на фінансовий, управлінський і податковий облік. Порівняємо їх.

| Фінансовий облік | Управлінський облік | Податковий облік | |

| Обов'язковість ведення обліку | Регламентується ЗУ «Про бухгалтерський облік та фінансову звітність» 16.07.99 №996 | Залежить від рішення керівництва | Регламентується податковим законодавством |

| користувачі інформації | Внутрішні і зовнішні користувачі | Обмежене коло апарату управління | Податкові органи |

| точність інформації | Невеликі відхилення в відображенні даних | Багато приблизних оцінок | Великі вимоги до точності |

| об'єкт обліку | Підприємство в цілому | Центри відповідальності, окремі продукти | база оподаткування |

| мета обліку | Складання звітності для потреб зовнішніх користувачів | Надання інформації для планування, управління, контролю | Надання інформації про нарахування і перерахування податків податковим органам |

| Частота надання звітності | Квартальна, річна | Залежить від потреб управління - щоденна, щотижнева | Місячна, квартальна, річна |

| Терміни подачі звітності | У встановлені законодавством або на вимогу користувачів | Оперативно по закінченню звітного періоду | У встановлені законодавством терміни |

| Ступінь відповідальності за помилки в обліку (існує дисциплінарна, трудова, адміністративна, кримінальна) | адміністративна відповідальність | Дисциплінарна відповідальність - зауваження, догана | адміністративна відповідальність |

| Ступінь відкритості інформації | Відкрита, публічна | конфіденційна | Чи не є комерційною таємницею |

В курсі ми, в основному, будемо розглядати основні аспекти бухгалтерського і податкового обліку. А зараз розглянемо кілька невеликих прикладів, пов'язаних з управлінським обліком .

За минулий місяць було закуплено (вироблено) і продано 2 види товарів:

1) Морозиво закупили (справили) за 100 тис.грн., А продали за 150 тис.грн.

2) Йогурти закупили (справили) за 200 тис.грн., А продали за 260 тис.грн.

2) Йогурти закупили (справили) за 200 тис.грн., А продали за 260 тис.грн.

Питання: Який товар вигідніше продавати?

Для аналізу прибутковості продажів краще використовувати показник рентабельності (відносної прибутковості):

Рентабельність = Прибуток / Витрати * 100%

Рентабельність = Прибуток / Витрати * 100%

Рентабельність показує відсоток прибутку щодо понесених витрат.

Якщо брати показник абсолютної прибутку , то за минулий місяць ми заробили більше від продажу йогуртів:

1) Прибуток від морозива: 150 - 100 = 50 тис.грн.

2) Прибуток від йогуртів: 260 - 200 = 60 тис.грн.

Показники рентабельності:

1) Рентабельність продажу морозива: 50/100 * 100 = 50%

2) Рентабельність продажу йогуртів: 60/200 * 100 = 30%

Таким чином, з кожної вкладеної 1 грн. в морозиво ми отримали 0,5 грн. прибутку, а з кожної вкладеної 1 грн. в йогурти ми отримали тільки 0,3 грн. прибутку.

Відповідь : вигідніше продавати морозиво, тому керівництво прийме рішення більше закуповувати (виробляти) саме цей вид товару.

Ми хочемо займатися продажем товарів. Дослідивши ринок ми отримали такі дані:

1) Оренда приміщення (площі) для торгівлі обійдеться в 6000 грн. в місяць.

2) Зарплата продавця (продавців) - близько 4000 грн. в місяць.

3) Середня ціна закупівлі товару - 300 грн.

.gif) 4) Середня ціна продажу товару - 500 грн.

4) Середня ціна продажу товару - 500 грн.

Питання : скільки товарів треба продати на місяць, щоб бути без збитку? Визначити кількість товарів і суму виручки за місяць.

Постійні витрати за місяць - це витрати, які не залежать від обсягу продажів (наприклад, оренда приміщення).

Об'м продажів, необхідний для беззбиткової діяльності, називається точкою беззбитковості . Тобто при цьому обсязі продажів не буде ні збитку, ні прибутку. При цьому прибуток від реалізації товарів повинна покрити постійні витрати.

Точка беззбитковості в кількісному вираженні = Постійні витрати / Прибуток від продажу одиниці товару

Точка беззбитковості в кількісному вираженні = Постійні витрати / Прибуток від продажу одиниці товару

Необхідна грошова виручка = Точка беззбитковості * Ціна продажу

Постійні витрати за місяць = 6000 + 4000 = 10000 грн.

Прибуток від продажу одиниці товару = 500 - 300 = 200 грн.

Точка беззбитковості = 10000/200 = 50 од.

Необхідна виручка = Точка беззбитковості * Ціна = 50 * 500 = 25000 грн.

Відповідь : треба продавати як мінімум 50 од. товару, щоб бути без збитку. Виручка при цьому складе 25000 грн. Якщо обсяг продажів перевищить 25000 грн. в місяць отримаємо прибуток, а якщо менше - збиток.

| Функції бухгалтера |

Розглянемо основні функції бухгалтерського обліку - реєстрацію, обробку та подання інформації.

1. Реєстрація даних. Бухгалтерський облік передбачає збір первинних даних і їх реєстрацію в певній структурованій формі. Для збереження і передачі первинних даних, вони фіксуються на матеріальному носії у вигляді первинного документа. Первинний документ - це письмовий документ, який містить відомості про господарську операцію та підтверджує її здійснення. Інформація, яка міститься в первинних документах, систематизується в регістрах синтетичного та аналітичного обліку а шляхом подвійного запису їх на взаємопов'язаних рахунках бух обліку. Бухгалтер враховує тільки ті факти, які мають грошову оцінку і відносяться до справ організації, а не суспільства чи економіки в цілому.

1. Реєстрація даних. Бухгалтерський облік передбачає збір первинних даних і їх реєстрацію в певній структурованій формі. Для збереження і передачі первинних даних, вони фіксуються на матеріальному носії у вигляді первинного документа. Первинний документ - це письмовий документ, який містить відомості про господарську операцію та підтверджує її здійснення. Інформація, яка міститься в первинних документах, систематизується в регістрах синтетичного та аналітичного обліку а шляхом подвійного запису їх на взаємопов'язаних рахунках бух обліку. Бухгалтер враховує тільки ті факти, які мають грошову оцінку і відносяться до справ організації, а не суспільства чи економіки в цілому.

2. Обробка облікових даних. Обробка являє собою процес перетворення зареєстрованих вихідних даних в корисну інформацію за допомогою облікових регістрів. Обліковий реєстр - письмовий документ, який містить накопичені та згруповані дані первинних документів.

3. Подання даних. На основі облікових регістрів складається бухгалтерська звітність. Бухгалтерська звітність - це звітність, яка складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів. Форми і зміст бухгалтерської звітності залежать від потреб конкретного користувача. Залежно від користувачів розглядають такі види звітності: фінансова, податкова, статистична та внутрішня (управлінська). Фінансова звітність - бухгалтерська звітність, яка містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

| Законодавче забезпечення обліку |

Вимоги до подання бухгалтерської інформації зовнішнім користувачам регулюються Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 №996 . Крім того, бухгалтерський облік має власні правила, що носять назви стандартів.

| Національне положення (стандарт) бухгалтерського обліку (П (С) БО) - це нормативний документ, затверджений Міністерством Фінансів України (МФУ), який визначає принципи та методи ведення бухгалтерського обліку і складання фінансової звітності, які не суперечать міжнародним стандартам бухгалтерського обліку |

Основні положення (стандарти) бухгалтерського обліку:

- «Загальні вимоги до фінансової звітності» (П (С) БО 1)

- «Основні засоби» (П (С) БО 7)

- «Фінансовий звіт суб'єкта малого підприємництва» (П (С) БО 25)

Головною метою ведення бухгалтерського обліку є надання користувачам для прийняття рішень повної, правдивої та об'єктивної інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

| Урок 3. Предмет і об'єкти обліку |

|

| |

|

| |

|

| Предмет бухгалтерського обліку |

Предметом бухгалтерського обліку є господарська діяльність підприємства. У бухгалтерському обліку відображаються окремі господарські операції, з яких складається господарська діяльність.

| Господарська операція - це дія або подія, яка викликає зміни в структурі активів, зобов'язань, власному капіталі підприємства |

Активи, зобов'язання та власний капітал підприємства характеризують його фінансовий стан. Тому, господарська операція являє собою подію, яка призводить до змін у фінансовому стані підприємства.

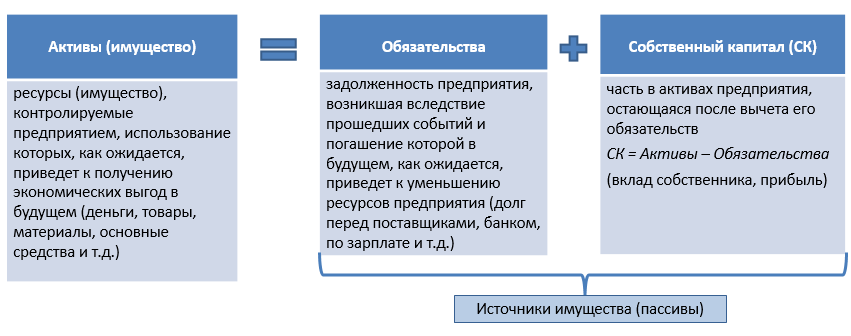

| Активи - ресурси (майно), контрольовані підприємством, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому |

Економічна вигода - це потенційна можливість отримання підприємством грошових коштів від використання активів. Майбутня економічна вигода характеризує потенційну здатність активу сприяння прямо або побічно притоку грошових коштів (їх еквівалентів) на підприємство.

| Зобов'язання - заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди |

|

Власний капітал (СК) - частина в активах підприємства, що залишається після вирахування його зобов'язань СК = Активи - Зобов'язання |

| Основні об'єкти обліку |

Об'єктами бухгалтерського обліку є: господарські засоби (активи) і джерела виникнення господарських засобів (пасиви).

Наприклад, комп'ютер (майно) може бути отриманий за рахунок таких джерел: кредит банку, кредиторська заборгованість перед постачальником комп'ютера, прибуток підприємства, внесок власника.

У таблицях вказуються господарські засоби та їх джерела.

Господарські засоби (активи)

| Основні засоби та інші необоротні активи | запаси |

Грошові кошти та інші активи | |||

|

Об'єкти, які не мають матеріальної форми (нематеріальні активи (НМА)): - Об'єкти промислової власності; - Об'єкти інтелектуальної власності (комп'ютерні програми) |

Основні засоби: - Будівлі, споруди; - Машини та обладнання; - транспортні засоби; - меблі |

Інші необоротні активи: - Незавершені капітальні вкладення; - Фінансові вкладення (купівля цінних паперів) |

- Виробничі запаси (сировина та матеріали, паливо, запасні частини, будматеріали); - МБП (малоцінні і швидко зношуються предмети); - незавершене виробництво; - готова продукція; - товари |

Грошові кошти: - Готівкові гроші (каса); - Безготівкові гроші (банк) |

Розрахунки з дебіторами (підприємству повинні): - За товари, послуги; - Векселі одержані; - Дебіторська заборгованість за розрахунками з бюджетом; - Борг підзвітних осіб перед підприємством |

| Необоротні активи (використовуються більше 1 року) | Оборотні активи | ||||

Джерела виникнення господарських засобів підприємства (пасиви)

| Джерела власних коштів | Джерела позикових коштів | |

|

- Статутний капітал (внесок власників) - Додатковий капітал (емісія акцій) - Вартість безоплатно отриманого майна - Резервний капітал - Розрахунки з засновниками - нерозподілений прибуток - Забезпечення виплат персоналу (на оплату відпускних) |

Довгострокові джерела (термін користування перевищує 12 місяців): - Кредити банків - Відстрочені податкові зобов'язання |

Короткострокові джерела (термін користування не перевищує 12 місяців): - Кредити банків - Кредиторська заборгованість (підприємство повинно) постачальникам за отримані від них товари, послуги - Кредиторська заборгованість за отриманими авансами (предоплатам) - Кредиторська заборгованість по оплаті праці (невиплачена працівникам заробітна плата) - Кредиторська заборгованість зі страхування - Кредиторська заборгованість за розрахунками з бюджетом |

| Власний капітал | зобов'язання | |

| Головне правило бухгалтерського обліку |

Головне правило бухгалтерського обліку:

| Загальна сума активів підприємства і сума джерел їх виникнення завжди рівні між собою |

або

| Активи = Зобов'язання + Власний капітал |

Рівність між активами і пасивами називається Балансом . Більш детально склад Балансу і методика відображення господарських операцій в ньому будуть розглянуті в наступному розділі.

Зараз приведемо декілька простих прикладів відображення операцій в Балансі.

Реалізували (відвантажили) весь товар (вартість 15000 грн.) Покупцеві за 20000 грн., Але гроші за нього ми ще не отримали.

Зазвичай після операції змінюються 2 статті Балансу, але дана операція виключення - поміняються 3 статті:

1) Товарів стало менше.

2) Виник борг покупця перед нами (дебіторська заборгованість).

3) У бухгалтерському обліку доходи виникають за фактом реалізації (відвантаження), а не за фактом отримання грошей. Тому в цій операції виникає прибуток (доходи - витрати) в розмірі 5000 грн.

| Відео уроки | ||||||||||||

|

Ознайомтеся з відео уроками по даній темі. Для перегляду відео в онлайн режимі клацніть по його назві.

|

| Законодавство і словник термінів |

Ознайомтеся з основними законодавчими актами по темі вивчення. Для відкриття документа - клацайте по його назві. Для перегляду структури великих документів натискайте кнопку "Структура документа" ![]() .

.

| Тип документа | Назва | коментар |

| закон | Про бухгалтерський облік та фінансову звітність в Україні | Визначає основні правила ведення бухгалтерського обліку та складання фінансової звітності в Україні |

| Кодекс | Податковий кодекс | Визначає основні правила ведення податкового обліку в Україні |

Ознайомтеся з термінологічним словником. У ньому розміщуються основні терміни та їх визначення, які необхідно знати в процесі вивчення даної теми.

| термін | визначення |

| Активи (господарські кошти) | ресурси (майно), контрольовані підприємством, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому. Тобто це те, що ми маємо на правах власності |

| Бухгалтерська звітність | звітність, яка складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів |

| Бухгалтерський облік | процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про господарську діяльність підприємства зовнішнім і внутрішнім користувачам для прийняття рішень |

| Дебіторська заборгованість | заборгованість інших фізичних і юридичних осіб підприємству (нам повинні). Дебіторська заборгованість виникає в результаті реалізації товарів і надання послуг в кредит, а також включає іншу заборгованість підприємству. Чи включається до складу активів (господарських засобів), тому що це наше потенційне майно |

| Кредиторська заборгованість | заборгованість підприємства іншим підприємствам, організаціям і приватним особам (ми повинні). Чи включається до складу пасивів (джерел господарських засобів) |

| Національне положення (стандарт) бухгалтерського обліку | нормативний документ, затверджений Міністерством Фінансів України (МФУ), який визначає принципи та методи ведення бухгалтерського обліку і складання фінансової звітності, які не суперечать міжнародним стандартам бухгалтерського обліку |

| зобов'язання | заборгованість підприємства (ми повинні), що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди |

| Об'єкти бухгалтерського обліку | це те, що враховується. До об'єктів відносяться господарські засоби (активи) і джерела виникнення господарських засобів (пасиви) |

| пасиви | джерела виникнення господарських засобів (активів), тобто за рахунок чого ми маємо майно |

| Первинний документ | письмовий документ, який містить відомості про господарську операцію та підтверджує її здійснення |

| Власний капітал | частина в активах підприємства, що залишається після вирахування його зобов'язань. Власний капітал = Активи - Зобов'язання |

| Суб'єкти господарської діяльності | це ті, хто веде облік. До суб'єктів відносяться фізичні (громадяни) та юридичні (підприємства, організації) особи, які здійснюють підприємницьку діяльність |

| Господарська діяльність | будь-яка діяльність, яка пов'язана з виробництвом, обміном, розподілом і споживанням матеріальних і нематеріальних благ |

| господарська операція | дія чи подія, яка викликає зміни в структурі активів, зобов'язань і власного капіталу підприємства |

| обліковий реєстр | письмовий документ, який містить накопичені та згруповані дані первинних документів |

| Фінансова звітність | бухгалтерська звітність, яка містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період |

| Питання відповідь | |

|

|

| Тести та контрольні завдання |

Для самоконтролю Ви можете пройти тест, який містить набір питань з даної теми. Це дозволить перевірити Ваші знання і закріпити пройдений матеріал. Якщо Ви відповісте не на всі питання правильно, то можна буде пройти тест заново або ознайомитися з правильними відповідями. Перед проходженням тесту уважно ознайомтеся з лекціями і подивіться відео уроки по темі.

| Пройти контрольний тест |

Після вивчення теми Вам необхідно виконати контрольні завдання. Ті, що навчаються за дистанційною системою повинні завантажити файл із завданнями і внести в нього необхідні дані.

| Завантажити контрольне завдання (в форматі Excel) |

Після виконання завдання файл необхідно відіслати на перевірку. Якщо в процесі виконання завдань виникли питання або побажання, то Ви можете їх вказати в повідомленні викладачеві.

| Відіслати завдання на перевірку |

Протягом 24 годин після отримання нами завдання ми відправимо результат перевірки на Вашу електронну адресу. Якщо будуть виявлені помилки (вони зазвичай виділяються червоним кольором), то Ви повинні постаратися самостійно їх виправити і надіслати нам оновлену версію контрольного завдання. У разі необхідності, ті завдання, які викликали труднощі, будуть додатково прокоментовані.

Після вивчення даного розділу і виконання завдань можете переходити до наступного розділу >>

|

|

|

Урок 1

Урок 1 Відео

Відео Питання-відповідь

Питання-відповідь Як Ви думаєте чи є взятий в оренду комп'ютер активом підприємства?

Як Ви думаєте чи є взятий в оренду комп'ютер активом підприємства? 1) Гроші - це майно (ми маємо).

1) Гроші - це майно (ми маємо).  Усе!

Усе!